Ich habe mich für das Vivid Business Konto entschieden, weil ich ein modernes, digitales Geschäftskonto gesucht habe, das schnell einsatzbereit ist und mir mehr bietet als klassisches Online-Banking. Neben anderen Konten habe ich auch dieses Konto getestet um das beste Konto für mich zu finden. Nach ausführlicher Nutzung kann ich sagen: Vivid hat starke Seiten – aber auch Punkte, die man kennen sollte.

Die Kontoeröffnung lief komplett online über die App. Das ging überraschend schnell und ohne Papierkram. Die Identifizierung war unkompliziert und nach kurzer Zeit konnte ich das Konto nutzen.

Der erste Eindruck war sehr positiv:

Die App ist modern, übersichtlich und fühlt sich eher wie ein Finanz-Dashboard als wie klassisches Banking an. Man findet sich schnell zurecht, auch ohne lange Einarbeitung.

Im täglichen Gebrauch ist Vivid wirklich angenehm. Alles läuft über die App, die stabil funktioniert und logisch aufgebaut ist. Überweisungen, Kontostände, Kartenverwaltung, alles ist mit wenigen Klicks erledigt.

Besonders gut gefällt mir, dass man beliebig viele Unterkonten mit eigenen IBAN-Nummern anlegen kann und so sein Business finanziell sehr klar strukturieren kann. Ich hatte den Eindruck, dass Vivid stark darauf ausgelegt ist, Ordnung in die Finanzen zu bringen, mit einfacher Handhabung und ohne komplizierte Prozesse.

Eines der größten Pluspunkte für mich sind die Unterkonten (Pockets) mit eigenen IBANs.

Ich habe mir z. B. separate Konten für:

angelegt.

Das schafft extrem viel Übersicht und macht das Finanzmanagement deutlich entspannter. Gerade für Selbstständige oder Online-Businesses ist das ein riesiger Vorteil.

In der Praxis funktioniert das problemlos. In einem Forum habe ich gelesen, dass es vereinzelt vorkommen kann, dass ein externer Anbieter eine IBAN nicht sofort akzeptiert, das ist aber wohl eher die Ausnahme und ich persönlich hatte dieses Problem noch nicht.

Vivid ist besonders stark bei Karten.

Ich nutze sowohl physische als auch virtuelle Karten und kann diese jederzeit:

Gerade das zuordnen zu einzelnen Unterkonten finde ich sehr praktisch, da man dann direkt von dem entsprechenden Konto bezahlen kann, je nach Zweck. Das spart mir viel Arbeit und Chaos, da ich nicht Geld zwischen den Unterkonten hin und her schieben muss.

Auch für Teams ist das extrem praktisch, weil man Ausgaben kontrollieren kann, ohne ständig hinterherlaufen zu müssen.

Das beworbene Cashback klingt im ersten Moment spektakulär. In der Realität ist es eher ein Bonus als ein Kernfeature.

Wenn deine Ausgaben zu den jeweiligen Cashback-Kategorien passen (z. B. Werbung, Online-Tools, bestimmte Plattformen), kann sich das lohnen. Es gibt aber Limits und wechselnde Bedingungen. Ich sehe Cashback eher als „nice to have“, nicht als großes Argument sich für dieses Konto zu entscheiden.

Vivid bietet die Möglichkeit, Geld verzinst zu parken. Für kurzfristige Liquidität ist das durchaus interessant. Wichtig ist allerdings, dass man versteht, welches Produkt man nutzt und dass Zinsen und Konditionen nicht dauerhaft gleich bleiben.

Vivid wirbt mit sagenhaften 4% Zinsen, allerdings gelten die aktuell nur für die ersten 4 Monate, danach bekommt man noch zwischen 0,5% und 2,7% Zinsen, je nach gewähltem Tarif. Besser als nichts, 2,7% bekommt man teilweise nicht einmal auf einem Festgeld-Konto aktuell.

Ich nutze es nicht gezielt als Geldanlage, aber es ist schön zu wissen, dass sich das Geld zumindest etwas vermehrt. Ein dickes Plus für mich.

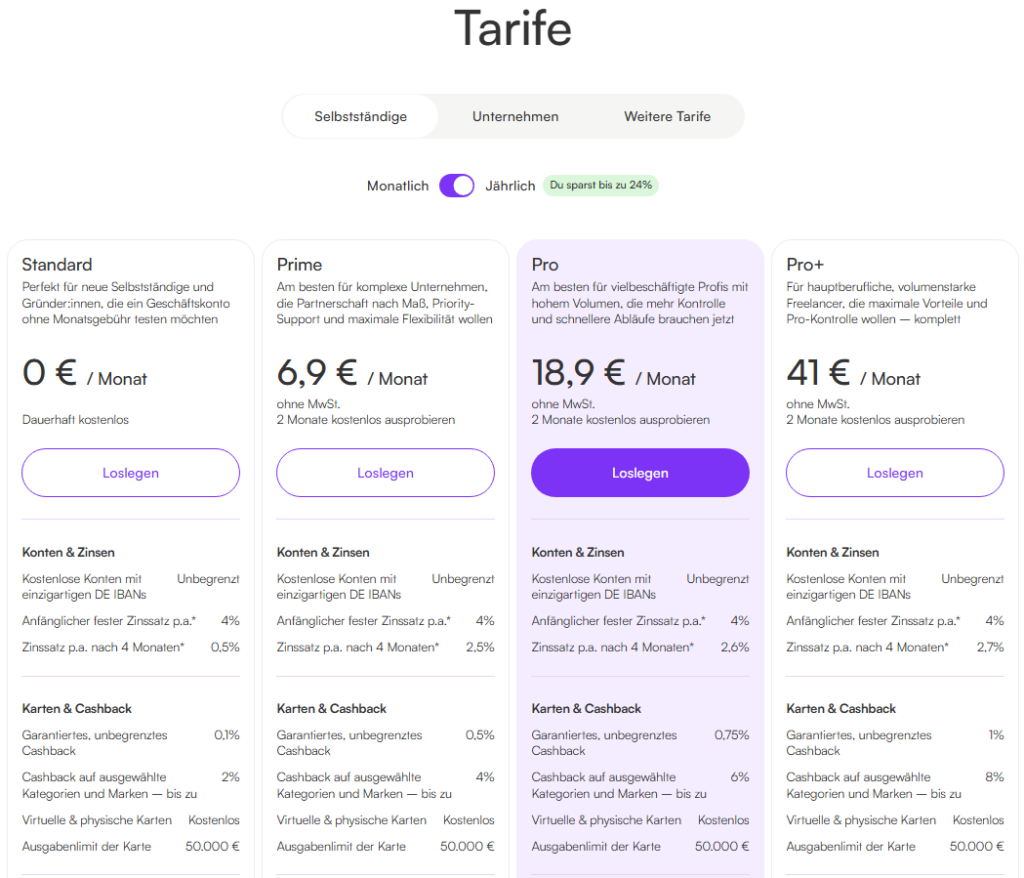

Ich habe mit einem kostenlosen Tarif gestartet und komme als Alleinunternehmer damit auch aus. Allerdings kann man sich schon mal die kostenpflichtigen Pläne anschauen. Neben mehr Komfort bieten sie z.B. deutlich höhere Zinsen, mehr Cashback und höhere Limits.

Gerade der Prima Plan für 6,90€/Monat kann sich eventuell rechnen durch mehr Zinsen und Cashback.

Wichtig:

Vivid hat keine bewusst versteckten Kosten, aber man sollte die Konditionen lesen. Wer das Konto monatelang gar nicht nutzt oder bestimmte Zusatzfunktionen aktiviert, kann Gebühren sehen. Solange man das Konto aktiv nutzt, ist das Preis-Leistungs-Verhältnis aus meiner Sicht absolut fair. Aber bitte genau die Leistungen der einzelnen Pläne prüfen.

Zum Thema Support gibt es sehr unterschiedliche Erfahrungen. Auch hier habe ich in einem Forum gelesen, dass User nicht so zufrieden waren mit dem Support. Speziell die länger Antwortzeiten auf Tickets oder Anfragen war öfter genannt.

Ich selbst hatte bisher keine gravierenden Probleme. Das sollte man im Hinterkopf behalten, besonders wenn das Konto geschäftskritisch ist. Bei Einzelunternehmern ist das aber sicherlich zu verschmerzen.

Vivid fühlt sich modern und professionell an, ist aber keine klassische Filialbank. Hinter dem Konto stehen verschiedene Strukturen und Partner, je nachdem, welche Funktionen man nutzt.

Für mein Tagesgeschäft habe ich ein gutes Gefühl und fühle mich gut aufgehoben. Wenn es um sehr hohe Beträge oder langfristiges Parken von Geld geht, würde ich persönlich immer zusätzlich diversifizieren und nicht alles auf ein Konto legen. Das ist aber auch eher unabhängig von Vivid.

Ich würde Vivid Business klar empfehlen für:

Weniger geeignet ist es aus meiner Sicht für:

Vivid Business ist für mich ein sehr starkes digitales Geschäftskonto, das besonders bei Struktur, Karten, Unterkonten und moderner Bedienung punktet. Es fühlt sich eher wie ein Finanz-Tool für Unternehmer an als wie eine Bank von früher.

Es ist kein perfektes Konto für jeden, aber für digitale Unternehmer, Online-Marketer und moderne Businesses ist es definitiv eines der spannendsten Angebote am Markt.

Gerade für kleinere Unternehmer oder Solopreneure, kann es durchaus sein, dass der kostenlose Plan völlig ausreicht. Wobei ich immer empfehle auch einen Blick auf den Prime Plan zu werfen, der kann sich durchaus lohnen, gerade wenn etwas mehr Geld auf dem Konto liegt.

Wenn du weißt, wie du es einsetzt, ist Vivid kein Spielzeug, sondern ein echtes Business-Tool. Es ist auf jeden Fall eine Empfehlung wert.

Gefällt dir der Beitrag? Dann empfehle ihn gerne weiter.

HINWEIS: Diese Seite enthält Affiliate-Links

© 2026 by Checkpoint-Finanzen.de